社員の利便性向上とコストダウンを実現

従業員と管理部門の業務効率化を実現するクラウドサービス

税理士 植田卓

「Monthly Report」(株式会社ミロク情報サービス 2024.5.1. 184号 p4-10)より

給与の支払者が源泉徴収を通じて

定額減税を行う場合の留意点

令和6年度税制改正で決まった所得税・個人住民税の定額減税。減税額の計算や認識は単純なものですが、控除対象者の確認に注意が必要です。控除対象者の確認は、配偶者・扶養親族の情報がシステムに正しく登録されていれば、システムで自動判定が可能です。ただ、月々の源泉徴収の際と今回の定額減税では配偶者や扶養親族の範囲が異なるため、慎重に確認する必要があります。このため、給与の支払者にとって制度の理解は必須です。このページでは、定額減税の仕組みと、給与の支払者が源泉徴収を通じて定額減税を行う場合の留意点を解説します。

1.そもそも定額減税とは

定額減税とは、国民の可処分所得を拡大させるために令和6年度税制改正で設けられた、居住者に対する1年限りの減税制度です。

減税額は、控除対象者1人につき、令和6年分の所得税から3万円、令和6年度分の個人住民税から1万円、合計4万円が控除されます(図表1)。

もし、その者の令和6年分の所得税額が3万円未満であったり、令和6年度分の住民税額が1万円未満であったりすれば、それぞれ控除しきれない額が生じますが、その場合はその額は切り捨てられます。控除しきれない額が、翌年に繰り越されることはありません(措法41の3の3~10、措令26の4の2~5、措規18の23の3~7)。

その代わり、控除しきれない額がある場合は、市区町村から本人に給付されます。この給付は、市区町村が、令和5年分の確定申告や給与の支払者から送られてきた給与支払報告書の情報から独自に計算して行いますので、給与の支払者や受給者本人が給付の申請などの手続きをする必要はありません。

図表1 定額減税額

| 所得税 | 個人住民税 |

定額減税額 の合計 |

||

|---|---|---|---|---|

|

受給者 (本人) |

3万円 |

受給者 (本人) |

1万円 | 4万円 |

| 同一生計配偶者 |

1人につき 3万円 |

同一生計配偶者 |

1人につき 1万円 |

1人につき 4万円 |

| 扶養親族 | 扶養親族 | |||

2.給与の支払者が行う定額減税

所得税は、申告納税制度の原則に従って、本来は納税者が自分で確定申告を行って自分で税金を納付するのが原則ですが、わが国では、給与所得者に対して給与の支払者が受給者の所得税額を計算して納税まで済ませてしまう源泉徴収制度と年末調整制度が採用されています。このため、定額減税についても、給与の支払者が受給者に代わって定額減税額を計算することとされます。

定額減税は、給与の源泉徴収を通じて給与の支払者が行う場合のほか、公的年金等の源泉徴収を通じて公的年金等の支払者が行う場合、納税者本人が確定申告によって行う場合の3通りがありますが、納税者本人が確定申告で行う場合は、それほどやっかいな問題は生じません。これに対して、給与の源泉徴収による場合は、次の問題が生じます。

- 定額減税を受ける本人でない者(すなわち給与の支払者)が間接的に行わなければならないこと

- そのために給与の支払者が定額減税に必要な個人情報を、本人からあらかじめ入手しなければならないこと

- 今回のように年末調整以外の時期に減税を行う場合には、複数の雇用者から給与を受ける者が、定額減税を重ねて受けないように、その対象者を特定しなければならないこと

- 上記の場合であっても、年末調整の際には、あらためて定額減税の精算を余儀なくされること

したがって給与の支払者は、定額減税制度の仕組みを十分に理解し、間違いなく実施しなければなりません。

定額減税は、前述のように国民の可処分所得を拡大させるための減税制度ですが、所得金額が低いために所得税が課されない者については、減税のしようがありませんので、本人の配偶者や扶養親族でその合計所得金額が基礎控除額以下の者については、本人にまとめて定額減税を適用することになります。

したがって、給与の支払者が受給者の定額減税を計算する際には、その配偶者や扶養親族について、その本人にまとめて行うべき者かどうかを確認しなければなりません。

ところが、給与の支払者が月々の源泉徴収事務で把握している配偶者や扶養親族は、後述の5・6で解説するように、今回の定額減税でまとめる対象となる配偶者や扶養親族の範囲と異なるため、これをそのまま用いることができません。

つまり、受給者の定額減税を計算するためには、前もって定額減税の対象となる配偶者や扶養親族の人数を確認しなければならないのです(図表2)。

図表2 所得税の定額減税の対象者の概要

| 対象者 | 概要 |

|---|---|

|

本人 (受給者) |

居住者であり、合計所得金額が1,805万円以下の者 →4で詳細を解説 |

|

同一生計 配偶者 |

所得税法上の「同一生計配偶者」 →5で詳細を解説 |

| 扶養親族 |

所得税法上の「扶養親族」 →5で詳細を解説 |

そして、給与の支払者は、6月1日以後の給与の支払い時の源泉徴収と年末調整において、定額減税事務を行っていきます。

3.定額減税と居住者の範囲

定額減税は、その減税を受ける本人も、その本人に含められる同一生計配偶者と扶養親族も、すべて居住者であることが要件とされています。

「居住者」とは、国内に住所を有し、又は現在まで引き続いて一年以上居所を有する個人をいいます(所法2①三)。「居所」とは、住所とはいえないが、そこである程度継続して居住しているところを指しています。居住者に該当しない者は、「非居住者」として定義され(所法2①五)、一般に国外に住所を有する者を指します。

居住者と非居住者とでは所得税法の適用関係が異なりますので、受給者本人については給与の支払者が把握できているはずであり、問題はないと思われます。

同一生計配偶者と扶養親族については、居住者に該当しているかどうかを給与の支払者が確認できているとは限りませんので、これを確認する必要があります。

例えば、扶養親族が外国に留学している場合、ホームステイなど数か月の滞在程度であれば、生活の本拠地は国内にあるものとして居住者に該当しますが、数年にわたって海外に居住している場合は非居住者に該当します。

この確認は、受給者から提出された「給与所得者の扶養控除等(異動)申告書」の中の「非居住者である親族」に記載されている内容で行います。

4.定額減税の対象となる本人(受給者)の範囲

まず給与の支払者が行うのは、定額減税の対象となる者の確認です。はじめに、対象となる本人(受給者)の詳細を見ていきましょう。

(1)月次減税の対象となる受給者

6月に行う月次減税の対象となる受給者は、主たる給与の支給を受ける者、すなわち「給与所得者の扶養控除等(異動)申告書」を提出している居住者で、令和6年1月1日に在職する者(「基準日在職者」といいます。)に限られます。

令和6年5月31日以前に退職した者や海外に移転して居住者でなくなった者は対象になりません。また、令和6年6月2日以後に在職することになった者は、月次減税は行わず、年末調整の際に年調減税によって定額減税の控除を行うことになります。

このように定額減税の対象となる者を基準日在職者に限定している趣旨は、年の途中で転職した場合に、2以上の給与の支払者から定額減税を複数回にわたって受けることを避けるためではないかと思われます。

次の(2)で説明する年調減税と異なり、月次減税の対象者には、年間の合計所得金額の見込額が1,805万円を超える者も含まれます。したがってこの場合は、いったん月次減税を行って控除を行い、年調減税で今度は加算することになります。ただし、受給者の給与収入金額が2,000万円を超える場合は年末調整を行いませんので、その場合には年調減税は適用されず、本人が確定申告で調整することになります。

(2)年調減税の対象となる受給者

年調減税の対象となる受給者は、主たる給与の支給を受ける者、すなわち「給与所得者の扶養控除等(異動)申告書」を提出している居住者で、合計所得金額が1,805万円以下である者、つまり源泉徴収税額の甲欄が適用される者をいいます。したがって、「給与所得者の扶養控除等(異動)申告書」を提出していない者、すなわち源泉徴収税額の乙欄や丙欄の適用を受けている者は対象になりません。また「従たる給与についての扶養控除等(異動)申告書」を提出している者も同様です。

合計所得金額が1,805万円を超える者は定額減税を受けることができませんが、これを給与収入金額に換算すると年額2,000万円を超える場合に相当します。ただし、23歳未満の扶養親族を有する場合、又は、本人、同一生計配偶者、扶養親族のいずれかが特別障害者に該当するために、所得金額調整控除の適用を受ける場合は2,015万円を超える場合になります。

(3)6 月の源泉徴収税額から控除しきれない場合

6月に支給される給与及び賞与の源泉徴収税額から定額減税額を控除しきれない場合は、順次7月以後に支払う給与等に係る源泉徴収税額から控除していきます。

なお、令和6年に支給される給与に係る源泉徴収税額から控除しきれなかった場合の残額は、令和7年に繰り越さずに切り捨てられます。

5.定額減税の対象となる配偶者、扶養親族の範囲(制度の仕組み)

引き続き、定額減税の対象となる者のうち、受給者本人に加えて人数に含めることになる配偶者・扶養親族の詳細を見ていきましょう。

定額減税で受給者本人に加わる配偶者と扶養親族は、所得税法上の「同一生計配偶者」と「扶養親族」とされています。

他方、給与の源泉徴収で対象となる配偶者と扶養親族は、所得税法上の「源泉控除対象配偶者」と「控除対象扶養親族」です。また、所得税法上、配偶者については、これ以外に「控除対象配偶者」という区分もあります。そこで、これらの違いを整理すると、図表3のようになります。

なお、所得税法上の配偶者や扶養親族には、事業専従者に該当する者は含まれません。

図表3 配偶者と扶養親族の区分

同一生計配偶者

生計を一にする配偶者のうち、その合計所得金額が48万円以下である者をいいます(所法2①三十三)。

すなわち、本人(受給者)の合計所得金額は問わず、配偶者の合計所得金額だけに着目します。

源泉控除対象配偶者

本人(受給者)の合計所得金額が900万円以下である者の生計を一にする配偶者で、その配偶者の合計所得金額が95万円以下である者をいいます(所法2①三十三の四)。

この区分は、給与の支払者が源泉徴収をする際に、人数の算定の対象となる配偶者を指しています。

控除対象配偶者

上記の同一生計配偶者のうち、本人(受給者)の合計所得金額が1,000万円以下である場合の配偶者をいいます(所法2①三十三の二)(地法23①八、292①八同義)。

すなわち、所得税や個人住民税で配偶者控除の対象となる配偶者を指しています。

上記を整理すると次のようになります。

| 区分 |

本人(受給者) の所得要件 |

配偶者の 所得要件 |

|---|---|---|

|

同一生計 配偶者 |

なし | 48万円以下 |

|

源泉控除 対象配偶者 |

900万円以下 | 95万円以下 |

|

控除対象 配偶者 |

1,000万円以下 | 48万円以下 |

扶養親族

本人(受給者)の配偶者以外の生計を一にする親族等で、合計所得金額が48万円以下である者をいいます(所法2① 三十四)。

控除対象扶養親族

上記の扶養親族のうち、居住者については年齢16歳以上の者をいいます。非居住者についてはその範囲が複雑ですが、もともと定額減税の対象にならないので、ここでは省略します(所法2 ① 三十四の二)。

扶養控除は、児童手当との関係で16歳未満の者には適用されないので、このような定義が設けられています。

月々の源泉徴収で人数算定の対象となる配偶者は、源泉控除対象配偶者に該当する者とし、同じように扶養親族についても控除対象扶養親族に該当する者を対象としています。

これに対して、定額減税において本人(受給者)に加わる配偶者と扶養親族は、同一生計配偶者と扶養親族としています。

すなわち、配偶者と扶養親族について、月々の源泉徴収事務で把握している者と、定額減税の対象者とで、その範囲が異なるために、これらの違いを把握する必要があるのです。

6.定額減税の対象となる配偶者、扶養親族の確認

定額減税の対象となる配偶者・扶養親族の確認は、配偶者・扶養親族の情報が給与システム等に正しく登録されていれば、システムで自動判定が可能です。

それでは、定額減税の対象者を確認するための原則的な方法を具体的に見ていきます。

給与の支払者は、年初までに受給者から提出された「給与所得者の扶養控除等(異動)申告書」によって、源泉控除対象配偶者と控除対象扶養親族を把握できていますので、定額減税の「月次減税」の実施にあたり、これに調整する必要がある者を整理すると次のようになります。

(1) 配偶者に対する調整

配偶者については、次の違いがあります。

| 定額減税 | 源泉徴収 | |

|---|---|---|

| 区分 |

同一生計 配偶者 |

源泉控除 対象配偶者 |

|

配偶者の 合計所得金額 |

48万円以下 | 95万円以下 |

|

受給者の 合計所得金額 |

なし | 900万円以下 |

①配偶者のうち合計所得金額が48万円を超える者の排除

定額減税の対象となる同一生計配偶者における配偶者の所得要件は、合計所得金額が48万円以下の者とされています。

これに対して月々の源泉徴収で対象となる源泉控除対象配偶者における配偶者の所得要件は、合計所得金額が95万円以下の者とされています。

したがって、月々の源泉徴収で把握している源泉控除対象配偶者の範囲から、合計所得金額が48万円を超える者を抽出して排除しなければなりません。

この抽出と排除は、受給者から提出された「給与所得者の扶養控除等(異動)申告書」の中の「令和6年中の所得の見積額」に記載されている配偶者に係る内容を確認して行います。

この作業は、月次減税実務を行う上で6月1日に在職する者に対して6月に支給する給与又は賞与の計算を行うまでに行わなければなりません。

なお、同一生計配偶者に該当しないために除外された配偶者は、給与所得者の場合はその勤務先で定額減税を受けるか、フリーランス等の給与所得者以外の場合は自分で確定申告をする際に定額減税を受けることになります。

②受給者本人の合計所得金額が900万円を超える場合の追加

受給者が提出した「給与所得者の扶養控除等(異動)申告書」の配偶者は、源泉控除対象配偶者に該当する者が記載されています。したがって、受給者本人の合計所得金額の見込額が900万円を超える場合には、この欄は無記載になっています。そうすると、給与の支払者は、同一生計配偶者の有無をそもそも確認できません。

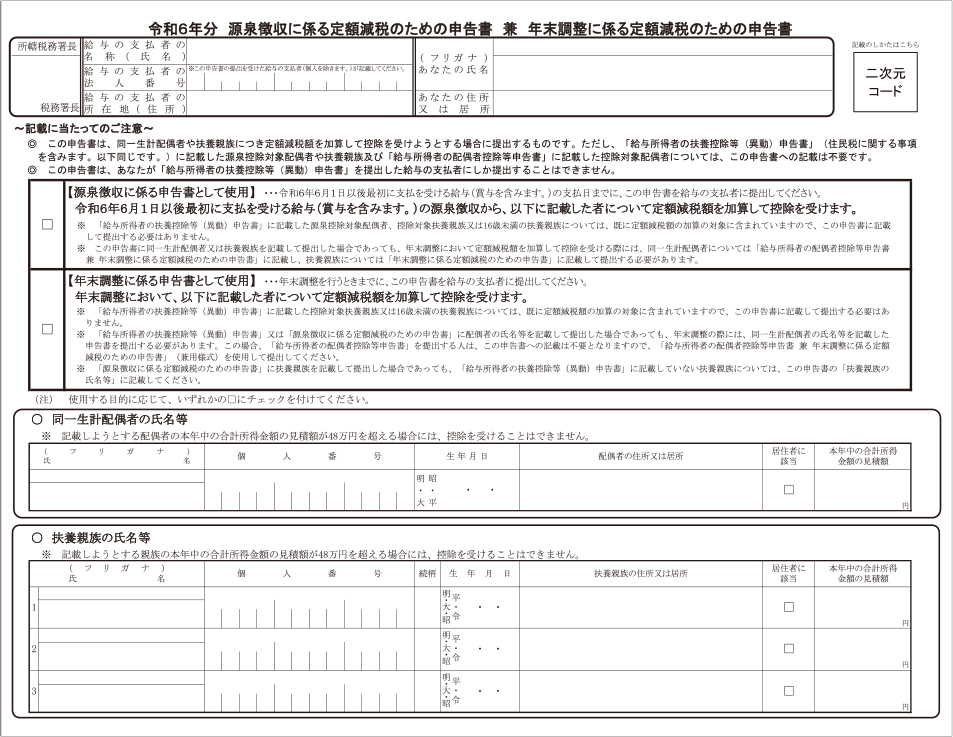

それでこの場合には、受給者は新たに制定された「令和6年分 源泉徴収に係る定額減税のための申告書 兼 年末調整に係る定額減税のための申告書」(下に掲載)に同一生計配偶者の氏名その他の事項を記載して給与の支払者に提出します。

この申告書を、6月に支給される給与の計算が行われるまでに提出した場合は「源泉徴収に係る定額減税のための申告書」として扱われ、その同一生計配偶者に対する定額減税は、月次減税で行われることになります。またこの申告書を、年末調整が行われるまでに提出した場合は「年末調整に係る定額減税のための申告書」として扱われ、その同一生計配偶者に対する定額減税は、年調減税で行われます。

(2) 扶養親族に対する調整

扶養親族については、次の違いがあります。

| 定額減税 | 源泉徴収 | |

|---|---|---|

| 区分 | 扶養親族 |

控除対象 扶養親族 |

|

扶養親族 の年齢要件 |

なし | 16歳以上 |

受給者が提出した「給与所得者の扶養控除等(異動)申告書」に記載した扶養親族は、控除対象扶養親族に該当する者が記載されています。したがって、年齢が16歳未満の扶養親族は記載されていません。そうすると、給与の支払者は、16歳未満の扶養親族の有無をそもそも確認できません。

ただし、「給与所得者の扶養控除等(異動)申告書」の下方にある「住民税に関する事項」欄に、 16歳未満の扶養親族を記載する項目がありますので、そこに記載されていれば、給与の支払者は確認をすることができます。

もし、そこに記載されていない場合は、受給者は「源泉徴収に係る定額減税のための申告書 兼 年末調整に係る定額減税のための申告書」に16歳未満の扶養親族の氏名その他の事項を記載して、6月に支給される給与の計算が行われるまでに給与の支払者に提出します。

令和6年分 源泉徴収に係る定額減税のための申告書 兼 年末調整に係る定額減税のための申告書

7.なぜ「月次減税」と「年調減税」なのか

定額減税では、「月次減税」と「年調減税」という次の2つの方法が用意されています。

月次減税は、令和6年6月1日の在職者に対して、6月1日以後に最初に支払う給与又は賞与から控除する方法です。年調減税は、年末調整の際に控除する方法です。

定額減税の対象者には、4で説明したように、令和6年分の合計所得金額が1,805万円を超える者は含まれませんが、その所得金額は年末にならないと確定しません。また定額減税の金額は、 5・6で説明したように、受給者の同一生計配偶者や扶養親族の分も受給者本人に含めて控除しますが、その受給者の同一生計配偶者や扶養親族に該当するかどうかも、年末にならないと確定しません。

したがって、本来は年調減税によって年末調整で定額減税を行えば、一度で手続きは完了するのですが、そうすると減税の実施時期が遅くなるため月次減税が採用され、6月1日に在職する者で「給与所得者の扶養控除等(異動)申告書」を提出している者に対して、6月1日以後に支給する給与又は賞与から控除することとされています。

しかし、月次減税を行ったとしても、受給者の合計所得金額は年末にならないと確定しませんし、受給者の同一生計配偶者や扶養親族に該当するかどうかも年末にならないと確定しませんので、年調減税も行うことになります。

月次減税の手間を省いて年調減税で一度に済ませたいという意向も生じるところですが、月次減税を行うかどうかは給与の支払者の任意とはされていないため、月次減税を実施することになります。

8.個人住民税の特別徴収における定額減税

個人住民税の特別徴収は、令和6年度分の個人住民税額について、6月分の徴収額をゼロとし、個人住民税の定額減税を控除した後の金額を11等分して、7月から翌年5月にかけて徴収して納付します。

配偶者に対する定額減税について、令和6年度分は控除対象配偶者に該当する者を対象として行い、令和7年度において同一生計配偶者を対象に計算し直して、差額が生じれば調整されます。

個人住民税は申告納税方式による所得税とは異なり、市区町村長が職権で都道府県民税を含めて税額を計算して徴収するという賦課課税方式が採用されています。

したがって給与の支払者は、市区町村から送られてきた特別徴収額通知書に記載された税額を、そのとおりに徴収していくだけでよく、自己の責任で徴収額を調整するようなことはありません。

MJSの給与システム・年末調整システム

MJSシステムの

定額減税への対応について

上記のように、令和6年度税制改正に伴い、令和6年分所得税について定額による所得税の特別控除(定額減税)が実施されることとなりました。これに伴い、ミロク情報サービスでは、令和6年6月1日以後最初に支払う給与等および令和6年分の年末調整での事務作業に間に合うよう各システム・サービスの対応を進めています。

提供スケジュール

- 現時点での予定となります。変更となる場合もございますのでご了承ください。

| 提供時期 | 対応内容 | |

|---|---|---|

|

月次減税 事務対応 |

4月下旬 |

「令和6年分 源泉徴収に係る定額減税のための申告書 兼 年末調整に係る定額減税のための申告書」の印刷 ※減税該当者への配付・収集用 |

| 5月下旬 |

各種申告書の印刷 ※4月対応の新設の申告書を含むすべての申告書の配付を開始できるようにします。 |

|

|

年調減税 事務対応 |

10月下旬 |

各種申告書の印刷 ※4月対応の新設の申告書を含むすべての申告書の配付を開始できるようにします。 |

| 11月上旬 |

令和6年分年末調整・年調減税対応 ※例年の年末調整に加えて、年調減税事務に対応します。 |

対応システム

-

ACELINK NX-Pro 給与計算/年末調整

-

ACELINK NX-CE 給与計算/年末調整

-

iCompassNX給与/給与Plus

-

かんたんクラウド 給与

-

NX記帳くん

-

かんたん!給与

-

Galileopt DX 給与大将/Galileopt NX-Plus 給与大将

-

MJSLINK DX 給与大将/MJSLINK NX-Plus 給与大将

-

Edge Tracker給与明細参照/年末調整申告

MJSの給与システム・年末調整システム

給与明細や年末調整をデジタル化しませんか?

給与・社会保険・年末調整の配布書類をデジタル化

Edge Tracker給与明細参照なら、従業員はスマートフォンから給与・賞与明細書や源泉徴収票、さらにはお知らせなどを確認することが可能です。管理者側も今まで紙で配布していてた給与明細書をデジタル化することで、印刷・封入・配布などにかかるコストや時間を圧倒的に削減することができます。

クラウド給与明細参照システム

エッジトラッカー キュウヨメイサイサンショウ

PCやスマートフォンを利用して「いつでも」、「どこでも」、給与明細など各種明細書を閲覧することができます。紙で出力する場合に比べて、印刷・封入・配付にかかる手間やコストを大幅に軽減できます。必要に応じて紙での発行にも対応可能です。

- 財務・会計

- 給与・人事

- 給与明細

- SaaS

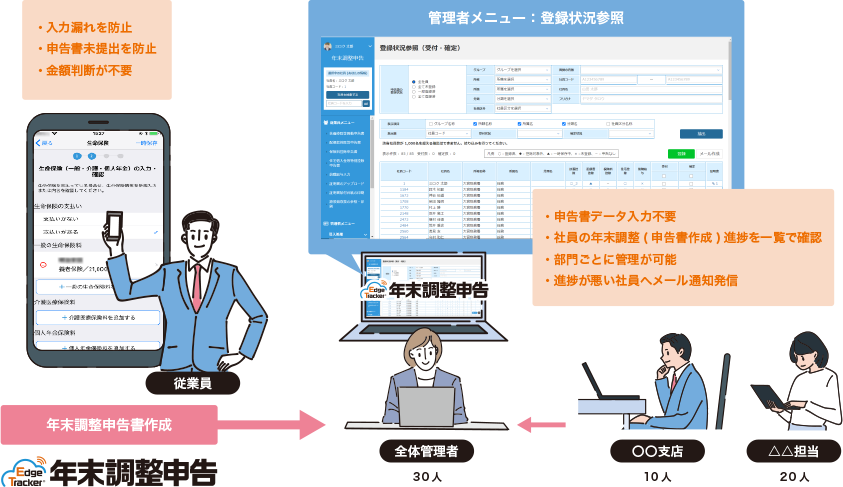

年末調整業務をデジタル化

Edge Tracker年末調整申告なら、従業員はスマートフォンから前年の申告内容を基に、年末調整申告書を作成することができます。各種証明書もスマートフォンのカメラから撮影して提出することもできます。管理者側でも全従業員の申告について進捗状況を管理画面から一覧で確認することができ、煩雑な作業から解放されます。

クラウド年末調整申告システム

エッジトラッカー ネンマツチョウセイシンコク

あわただしい年末調整業務の改善とコストダウンを実現

従業員と管理部門の業務効率化を実現するクラウドサービス

PCやスマートフォンを利用して年末調整における各種申告書を作成することができます。手書きに比べて、各種申告書の配付・記入・回収にかかる手間やコストを大幅に削減できます。PCから用紙の出力が可能です。

- 財務・会計

- 給与・人事

- 年末調整申告

- SaaS